生物医药企业IPO步伐放缓,科创板、港股“绿色通道”吸引力不再?

1月8日,上海证券交易所官网显示,上海爱科百发生物医药技术股份有限公司科创板上市申请终止,原计划募集资金19.97亿元。1月2日,澳斯康生物撤回上市申请,这也是科创板新年首家终止IPO的企业。去年12月底,甘肃皓天科技股份有限公司、浙江湃肽生物股份有限公司和北京思睦瑞科医药科技股份有限公司三家公司接连主动撤回IPO上市申请。

2024年IPO市场或将延续2023年低迷态势。据普华永道发布的《2023年中国内地和香港IPO市场表现及前景展望》显示,2023年共有313只新股上市,融资额为3564亿元,和上一年同期相比,新股数量下降26%,融资额则下滑39%。在此背景下,生物医药上市融资的情况也不容乐观。

Wind数据显示,2023年A股有21家生物医药企业上市,募资合计223.56亿元。企业上市数量和募资总额降幅明显,分别同比下降57.14%和70.15%。此外,截至2023年底,港股一共有13家生物医药公司上市,合计募集资金总额107亿港元。虽然数量上相比上一年大幅下滑43%,但是募资金额同比上涨5%。

高特佳投资集团副总经理王海蛟在接受21世纪经济报道采访时总结,“2023年,生物医药领域的IPO有一些共性问题,包括上市公司数量少、发行价较低、募资难。此外,在IPO申报过程中撤材料的公司也特别多,这也说明尤其是A股市场,在注册制下对公司审核的要点还是非常多,上市标准实际上是在提高的。而IPO数量减少后,市场筹资力度下降,能够让存量股票表现得比较不错。”

近年来,港股18A新规和科创板第五套上市标准给尚未盈利的药企开辟“绿色通道”,也为一级市场投资者提供更多的退出机会。随着创新药高估值泡沫破灭,生物医药行业发展进入调整周期,A股市场IPO缩紧、港股流动性不足,未来,生物医药企业如何闯关融资困境?又该如何规划上市路径?

上市缩紧

随着2023年A股IPO节奏放缓,生物医药领域的上市队伍也在缩减。21世纪经济报道根据Wind申银万国行业分类(2021)统计分析,2023年生物医药企业上市数量和募资总额降幅明显,分别同比下降57.14%和70.15%。

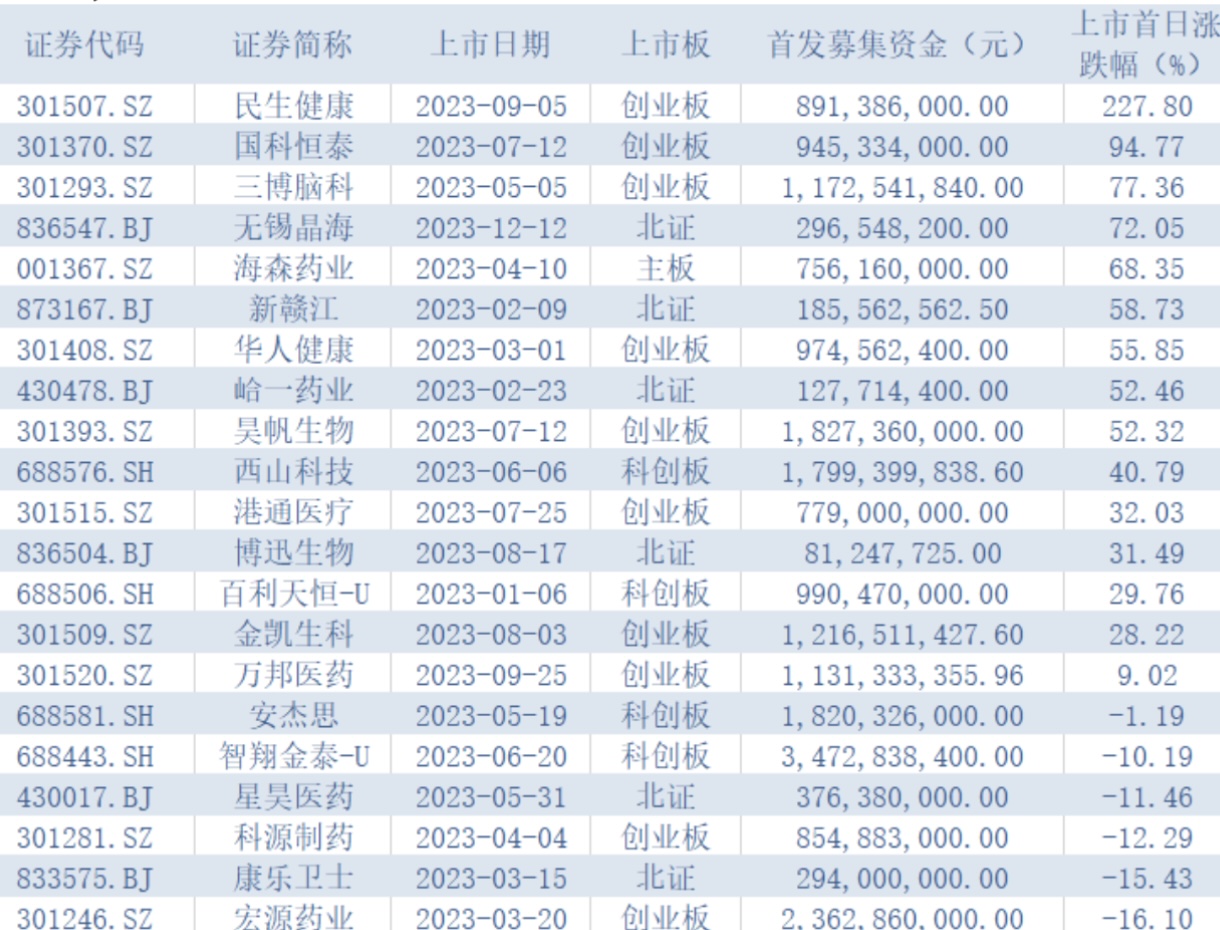

具体来看,2022年共有49家生物医药企业上市,首发募资合计749.00亿元;2023年仅有21家生物医药企业上市,募资合计223.56亿元。其中,2023年有6家生物医药企业破发,跌幅在1%至17%以内,宏源药业上市首日跌幅最大达16.1%,民生健康上市首日涨幅最大,达227.8%。

数据来源:Wind

2023年8月,为完善一二级市场逆周期调节机制,证监会发布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》,明确了阶段性收紧IPO节奏。据不完全统计,2023年内,未通过沪深北三大交易所审核、未获中国证监会注册以及主动撤回IPO(统称“终止IPO”)的生物医药企业数量近29家。

如在2023年的最后一天,凯实生物、瑞博奥两家IVD(体外诊断)企业同时终止IPO,而年内,尚有致善生物、联川生物、中翰生物、硕华生命等多家IVD企业终止上市。通过检索交易所对上述企业下发的审核问询函,“体外诊断企业收入的可持续性,特别是在剔除核酸业务后是否有支撑其业绩的增长点”成为问询重点。

研发能力作为考验药企“含金量”的关键指标,交易所对企业研发费用率低于同行、企业成立时间长而获批上市产品数量少等情况格外关注,“市场空间大”也是问询关键。例如在韬略生物、华昊中天上市终止背后,均被要求详细列明主要产品的预计销售额、市场空间和占有情况、竞品进度等。

去年下半年以来,医药项目IPO中“推广费”成为“明星问询问题”。推广、销售费用高企,是生物医药行业的沉疴,去年撤回IPO申请的汉王药业、深圳安科等公司,均在交易所审核中被追问推广服务费、商业贿赂等问题。

王海蛟指出,“根据目前的上市审核标准,一方面,要求公司一定要有收入且利润规模大,具备商业化能力;另一方面,要求公司合规性强,根据中央纪委国家监委发布的消息,全国医药领域反腐还在继续深入,对于拟上市公司的合规性审查也会更加严格。”

资深投行人士王骥跃向21世纪经济报道分析,“生物医药类公司上市,和其他行业并没有本质区别,关键还得看公司质地、产品的竞争力和盈利能力。优质公司上市不是问题,问题是公司是否真优质。如果前期上市的表现不好,会让后来者难度增加。”

路在何方?

IPO是通过发行股票吸引投资者投资,从而获取大量的资金用于支持公司的业务发展,在某种程度上来说为Biotech注入新鲜的“血液”。但在当前行业寒冬中,IPO步伐逐渐放缓,新兴Biotech上市之路也会变得更加艰难。

2023年内,上市募资金额最多的智翔金泰(34.73亿元),是去年唯一一家依照科创板“第五套标准”上市的企业。“第五套标准”是科创板未为尚未盈利但具备盈利潜力的企业设置的上市规则,打开了尚未盈利企业上市融资的大门。21世纪经济报道初步统计,近三年来,采用此标准上市的药企大约有19家,包括君实生物、康希诺等。

但随着智翔金泰在2023年6月20日上市破发,市场对“第五套标准”的热议下,而以“第五套标准”申报上市的韬略生物在同一天内也撤回了IPO材料,彼时多数业内人士表示审核将愈发严格。

港股方面,2018年4月底,港交所也对生物医药企业开辟“绿色通道”,允许未有收入和未盈利的生物科技企业上市。随后生物医药企业南下入港,并在2021年达到顶峰,共有34家药企上市,募资合计789亿港元。随后2022年和2023年,上市公司数量和融资金额均有所下降,其中,2023年仅有13家生物医药企业登陆港股,合计募资107亿港元。

众所周知,在生物医药领域存在着“双十定律”,即需要超过10年时间、10亿美元的成本,才有可能成功研发出一款新药,商业化兑现之路本就漫漫无期。

“2023年12月至今,大概有5到10个超过10亿美元的交易,都是跨国药企到国内来买管线或初创药企,这些出售的公司或管线尚在烧钱,未创造任何收入。这些交易充分肯定了我国生物医药方面的创新能力,这也得益于过往七八年内投资人大量资金投入,加上科学家和工程师共同做出来的成绩。”在王海蛟看来,未来通过“第五套标准”上市的企业很难,叠加港股市场不景气,市场投资热情急速下降,这或会导致下一个五年中国在生物医药方面的创新乏力。

当下,国内创新药行业遭遇资本“寒冬”,为了寻求更多获利和更多市场,“走出去” 成为共同的发展策略。在此背景下,创新药企更需要谨慎对待资本市场选择,审慎选择上市地点也至关重要。

王海蛟分析,“一方面,如果企业对自己的募资能力很有信心、容易得到国际投资的认可,建议选择在审批相对宽松的港股或美股上市;另一方面,对于已经有收入来源的企业,可以选择A股上市。对比来看,在港股和美股上市的企业估值差异化较大,A股给予企业共同的估值水平。”

“对于在港股或美股上市的生物医药企业,在出海方面有更多优势。第一,港股和美股的并购相对简单,如果并购双方同在美股上市、标准统一的情况下,并购更容易操作。第二,在A股上完成并购的程序复杂且监管严格,从这个角度讲,可能MNC是很难在A股上去并购标的。第三,A股市场与美股的“审美观”是不一样的,这也意味着投资人的偏好和监管标准是不一样的。”王海蛟举例解释,主要由中国资本投资或控股的亘喜生物和安博生物,均已在美股上市,日前纷纷宣布与大型跨国药企达成收购协议。

“从大环境看,近年来我国对真正具有创新能力药企的扶持力度逐渐加大,包括融资多元化、税收政策利好、产学研紧密融合、人才回流等,创新药企的发展环境得到显著提升。” 有券商分析师向21世纪经济报道指出,“政策扶持之外,行业的发展还需企业自身更多的努力,上市并非最终目的地,未来IPO市场也会更关注企业自身的价值。”